Όταν πληγεί η αξιοπιστία ενός συστήματος, η κατάρρευσή του μπορεί να επέλθει ταχύτατα. Όταν οι άνθρωποι ελπίζουν ή φοβούνται ότι επίκειται κάποια αλλαγή, τότε η συμπεριφορά τους αλλάζει με τρόπο που καθιστά πιθανότερη την πραγματοποίησή της.

Αυτό ισχύει τόσο για πολιτικά καθεστώτα, όπως του Χόσνι Μουμπάρακ στην Αίγυπτο, όσο και για οικονομικά συστήματα όπως το ευρώ.

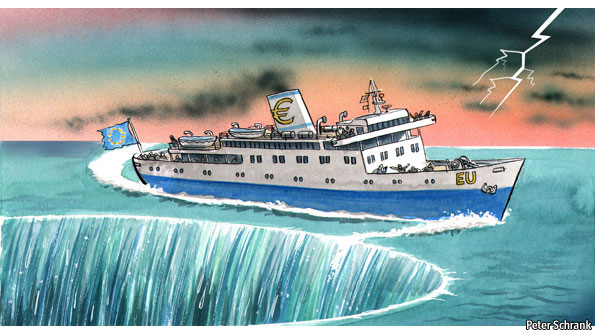

Ο φόβος για αποσύνθεση της ευρωζώνης κινδυνεύει να γίνει αυτοεκπληρούμενη προφητεία. Τράπεζες και επενδυτές αρχίζουν να λειτουργούν σαν να υπάρχει πραγματική πιθανότητα να καταρρεύσει το ευρώ. Οι πολιτικοί και η Ευρωπαϊκή Κεντρική Τράπεζα πρέπει να αποκαταστήσουν την εμπιστοσύνη ότι το ευρώ είναι εδώ για να μείνει. Διαφορετικά, το νήμα που συγκρατεί την ευρωζώνη μπορεί να ξετυλιχτεί πολύ γρήγορα.

Λίγες εβδομάδες νωρίτερα, μόνο μια περιθωριακή μειοψηφία θεωρούσε ότι το ευρώ δεν πρόκειται να επιβιώσει. Από τη Σύνοδο Κορυφής της ΕΕ της 26 - 27ης Οκτωβρίου και μετά, ωστόσο, η γνώμη αυτή αποτελεί καθολικά αποδεκτό σενάριο. Σε τέτοιο βαθμό μάλιστα, που οι αποδόσεις των ομολόγων χωρών με αξιολόγηση ΑΑΑ, όπως η Γαλλία και η Αυστρία, σκαρφάλωσαν την περασμένη εβδομάδα σε επίπεδα ρεκόρ, ενώ θύμα της κρίσης πέφτει και η Ισπανία.

Για την κατάσταση αυτή φταίει και η ίδια η Σύνοδος, εξαιτίας δύο αποφάσεων που έλαβε και οι οποίες είχαν, άθελά της, επιζήμιες επιπτώσεις.

Πρώτον, οι τράπεζες υποβλήθηκαν σε τεστ αντοχής και αναγκάστηκαν να μειώσουν την αποτίμηση του ομολογιακού χαρτοφυλακίου τους στις τρέχουσες τιμές αγοράς - σε αντίθεση με την προηγούμενη, ανεδαφική στάση των ρυθμιστικών αρχών ότι το χαρτοφυλάκιο αυτό δεν διέτρεχε κανέναν κίνδυνο.

Αμεση επίπτωση της απόφασης αυτής είναι ότι οι τράπεζες πρέπει ξαφνικά να εξοικονομήσουν κεφάλαια για να καλύψουν τις ομολογιακές τους θέσεις. Επομένως, διστάζουν να αγοράζουν ομόλογα, δυσχεραίνοντας έτσι τη χρηματοδότηση των κυβερνήσεων.

Δεύτερον, η Σύνοδος πίεσε τις τράπεζες να αποδεχθούν την «εθελοντική» αναδιάρθρωση του ελληνικού χρέους. Επειδή η σχετική συμφωνία υποτίθεται ότι έγινε σε εθελοντική βάση, δεν πρόκειται να ενεργοποιηθούν τα Συμβόλαια Ανταλλαγής Πιστωτικής Αθέτησης (CDS) - ένα είδος ασφάλισης στον κίνδυνο που διατρέχει ο επενδυτής να χρεωκοπήσει ο εκδότης του ομολόγου.

Η απόφαση αυτή έπεισε τις τράπεζες ότι τα CDS δεν μπορούν να τις προστατέψουν. Χωρίς την προστασία αυτή, πολλοί επενδυτές επιλέγουν να μην κατέχουν κανένα ομόλογο - βάζοντας έτσι άλλο ένα εμπόδιο στη χρηματοδότηση των κυβερνήσεων.

Τα πράγματα πήγαν από το κακό στο χειρότερο μετά τη Σύνοδο Κορυφής, με την καταστροφική απόφαση της Ελλάδας να προαναγγείλει δημοψήφισμα σχετικά με το νέο πακέτο διάσωσης. Η ιδέα αυτή αποσύρθηκε - όχι όμως προτού η Γερμανία και η Γαλλία υπαινιχθούν ότι η χώρα ίσως εκδιωχθεί από την ευρωζώνη.

Το πρόβλημα εδώ είναι ότι θα είναι πολύ δύσκολο να απομονωθεί η Ελλάδα. Εάν μπορεί μια χώρα να φύγει από την ευρωζώνη, τότε γιατί όχι δυο ή τρεις, ή και οι 17 μαζί;

Καθώς οι επενδυτές ζυγίζουν το ενδεχόμενο διάλυσης του ευρώ, αρχίζουν να συνεκτιμούν τον επενδυτικό κίνδυνο που συνεπάγεται η πιθανή επανεισαγωγή των εθνικών νομισμάτων. Στο σενάριο αυτό, η ισοτιμία της νέας δραχμής θα κατέρρεε. Σημαντική υποτίμηση θα υφίστατο και η νέα ιταλική λίρα καθώς και η ισπανική πεσέτα. Ακόμα και το γαλλικό φράγκο θα υποχωρούσε έναντι του νέου, ρωμαλέου γερμανικού μάρκου. Αυτό έδωσε στους επενδυτές άλλον ένα λόγο να πουλήσουν σχεδόν όποιο μη - γερμανικό ομόλογο κατέχουν - δυσχεραίνοντας ακόμα περισσότερο τη χρηματοδότηση των χωρών.

Σαν να μην έφταναν όλα αυτά, πλήττονται από έλλειψη ρευστότητας και οι τράπεζες. Δεν είναι μόνο οι επενδυτές που φοβούνται να βάλουν τα λεφτά τους στην τράπεζα. Και οι ίδιες οι τράπεζες διστάζουν να αλληλοδανειστούν γιατί δεν ξέρει η μία αν πρόκειται να επιβιώσει η άλλη.

Οι τράπεζες εκτός ευρωζώνης κόβουν και αυτές τις γραμμές χρηματοδότησης προς τις τράπεζες εντός του ευρώ. Οι τέσσερις μεγάλες βρετανικές τράπεζες περιέκοψαν τα διατραπεζικά τους δάνεια κατά ένα περίπου τέταρτο στο τρίμηνο Ιουν. - Σεπτ., σύμφωνα με στοιχεία που συγκέντρωσαν οι Financial Times. Την ίδια στιγμή, οι Ηνωμένες Πολιτείες αναμένεται να ξεκινήσουν νέο γύρο τεστ αντοχής για τις τράπεζές τους. Τα τεστ θα προβλέπουν σχέδια εκτάκτου ανάγκης για την περίπτωση ανώμαλων εξελίξεων στην Ευρώπη. Δεν θα προκαλούσε έκπληξη εάν αυτό οδηγήσει τις αμερικανικές τράπεζες να περιορίσουν την έκθεσή τους στις τράπεζες της ευρωζώνης, επιδεινώνοντας ακόμα περισσότερο τη ρευστότητά τους.

Ο πιο πρόσφορος τρόπος για να αποκατασταθεί η εμπιστοσύνη της αγοράς θα ήταν να βρει η ΕΚΤ κάποιον τρόπο να στηρίξει τις κυβερνήσεις που ακολουθούν λογική οικονομική πολιτική. Μέχρι στιγμής, ωστόσο, η κεντρική τράπεζα και η Γερμανία - που είναι και ο κύριος χρηματοδότης της ευρωζώνης - αντιστέκονται σθεναρά. Αυτό συμβαίνει, εν μέρει, εξαιτίας της θεωρίας ότι εάν οι προβληματικές χώρες διασωθούν χωρίς να υποστούν πίεση, δεν θα έχουν πια ισχυρό κίνητρο να μεταρρυθμίσουν τις οικονομίες τους.

Είναι σωστή η λογική του να κάνεις τη ζωή δύσκολη σε μια χώρα προκειμένου να αντιμετωπίσει άμεσα τα χρόνια προβλήματά της. Η ΕΚΤ και η Γερμανία θα πρέπει, ωστόσο, να θυμούνται, ότι το καρότο αποτελεί εξίσου καλό κίνητρο με το μαστίγιο. Και ότι αν δεν βρουν σύντομα κάποιο καρότο να προσφέρουν, μπορεί να μην επιζήσει το ευρώ.

REUTERS BREAKINGVIEWS, Ναυτεμπορική,Αναδημοσίευση απο infognomomonpolitics

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου